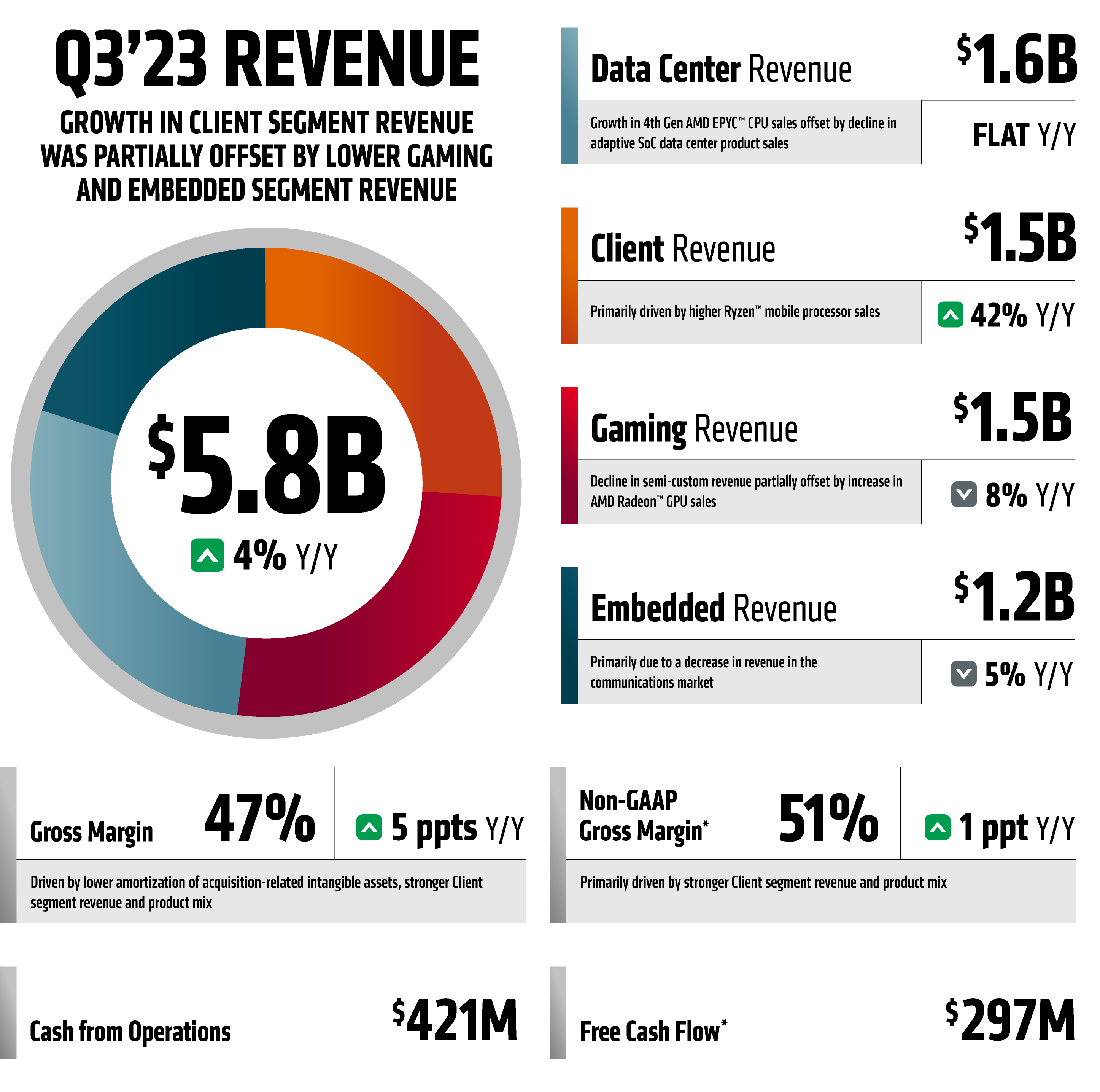

L'ultima trimestrale di AMD ha lasciato con l'amaro in bocca diversi analisti, soprattutto a causa della stagnazione della divisione Data Center, nonostante le CPU EPYC asfaltino le controparti di Intel in tutti gli ambiti. Per questo motivo, almeno nel pre-market di ieri, il titolo AMD era in rosso di oltre il 4%. La situazione, però, è cambiata notevolmente all'apertura delle quotazioni, tanto che il titolo della casa di Sunnyvale è arrivato a toccare un 10% a fine seduta. Perché è accaduto questo?

Molto semplicemente, Lisa Su, CEO di AMD, ha annunciato che la nuova proposta dedicata al settore Enterprise, e più precisamente all'Intelligenza Artificiale, l'APU MI300, sarà il prodotto AMD più veloce a raggiungere il miliardo di Dollari di vendite. I maggiori player in questo settore (Amazon, Google, Meta, Microsoft, ecc.) stanno richiedendo in grandi quantità questo prodotto per una serie di motivi:

- NVIDIA non riuscirà ad accontentare tutti i propri clienti, a causa della non sufficiente capacità produttiva di TSMC;

- il prodotto di AMD non è legato a CUDA, un software proprietario, e quindi può essere integrato facilmente in sistemi già esistenti, oppure il codice creato per questo potrà essere riutilizzato in futuro senza grossi problemi;

- la capacità di calcolo e la flessibilità di MI300, in relazione al prezzo di acquisto, sono teoricamente mostruose.

Alla luce di ciò, AMD, se giocherà bene le proprie carte, si potrebbe ritrovare tra le mani un prodotto in grado di far raddoppiare il proprio fatturato entro la fine del 2024. Il condizionale è d'obbligo, in quanto tutto dipenderà dalla divisione Software, la quale dovrà necessariamente offrire ai clienti di AMD un supporto tecnico di prim'ordine, per non sprecare l'ottimo lavoro svolto dai progettisti hardware.